Rok 2024 bol druhým a posledným z prechodného obdobia, kedy si rodičia uplatňovali daňový bonus na dieťa vo výške 140 eur. Od tohto roka však nastali zmeny – znižuje sa nielen veková hranica, ale aj výška príspevku. Zuzana Peniaková z odboru personalistiky a miezd odpovedá na najčastejšie otázky.

V akej výške sú pre rok 2025 stanovené mesačné sumy daňového bonusu na dieťa?

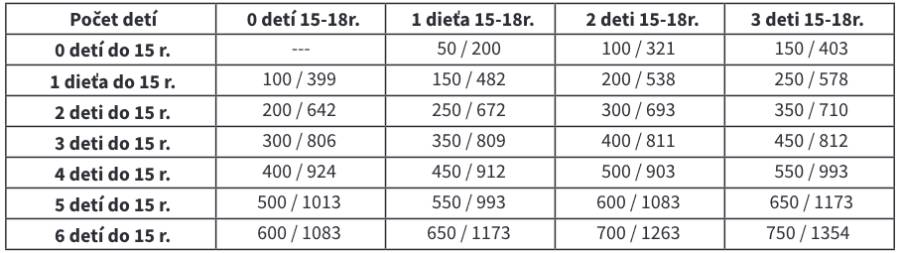

– Základné mesačné sumy daňového bonusu na deti platné počas roka 2025 sú stanovené vo výške:

- 100 € na dieťa vo veku do dovŕšenia 15 rokov),

- 50 € na dieťa vo veku od 15 rokov do dovŕšenia 18 rokov.

Súčasne je suma vyplateného daňového bonusu ohraničená aj v závislosti od čiastkového základu dane, pričom platí, že daňový bonus je najviac:

- pri 1 dieťati 29 % čiastkového základu dane,

- pri 2 deťoch 36 % čiastkového základu dane,

- pri 3 deťoch 43 % čiastkového základu dane,

- pri 4 deťoch 50 % čiastkového základu dane,

- pri 5 deťoch 57 % čiastkového základu dane,

- pri 6 a viac deťoch 64 % čiastkového základu dane .

Maximálna možná suma daňového bonusu sa určuje z čiastkového základu dane z príjmov podľa § 5 ZDP (príjem zo zamestnania) alebo čiastkového základu dane z príjmov podľa § 6 ods. 1 a 2 ZDP (príjem z podnikania) alebo z úhrnu týchto čiastkových základov dane daňovníka.

Základom dane (čiastkovým základom dane) zamestnanca z príjmov podľa § 5 ZDP (teda príjem zo zamestnania) sú zdaniteľné príjmy zamestnanca zo závislej činnosti (spravidla hrubá mzda) znížené o poistné a príspevky, ktoré je povinný platiť zamestnanec (poistné na sociálne a zdravotné poistenie…).

Počet percent (29 až 64 % čiastkového základu dane) sa určí podľa počtu vyživovaných detí.

Ak počas roka dôjde k zmene počtu vyživovaných detí (zamestnancovi sa počas roka narodilo dieťa, prípadne dieťa doštudovalo), tak sa ohraničenie sumy daňového bonusu určí podľa počtu vyživovaných detí za jednotlivé mesiace alikvotne.

Čo v prípade, keď je mesačný príjem zamestnanca v takej výške, ktorá nepostačuje na výplatu plnej sumy daňového bonusu (zamestnanec je PN, čerpal ošetrovné…)?

– V takomto prípade je možné v ročnom zúčtovaní, resp. daňovom priznaní zamestnanca doplatiť daňový bonus, pokiaľ to jeho ročný príjem umožňuje. Ak je príjem nepostačujúci, je možné v daňovom priznaní pripočítať aj príjem – čiastkový základ dane – ďalšej oprávnenej osoby (obvykle druhého rodiča), a to podľa počtu mesiacov, na začiatku ktorých (teda 1. deň v danom mesiaci) táto oprávnená osoba splnila podmienky na uplatnenie daňového bonusu. Tento postup – pripočítanie príjmu aj druhej osoby – je možný len po ukončení roka, nie je ho možné uplatniť mesačne.

Čo v prípade, keď zamestnanec poberá daňový bonus napr. päť mesiacov na dve deti do 15 rokov, následne ochorie a jeho práceneschopnosť trvá až do konca kalendárneho roka? Doplatí sa mu daňový bonus?

– Všetko závisí od príjmu zamestnanca. Do 31. decembra 2024 platilo, že ak by bola suma daňového bonusu v ročnom zúčtovaní, resp. daňovom priznaní nižšia ako výplata už vyplatených daňových bonusov v priebehu roka, tento nárok ostal zachovaný. Od 1. januára 2025 sa toto pravidlo ruší a platí, že rozhoduje výpočet sumy daňového bonusu v ročnom zúčtovaní, resp. daňovom priznaní. Ak bude suma daňového bonusu vypočítaná v ročnom zúčtovaní, resp. daňovom priznaní nižšia ako suma už vyplatených daňových bonusov, zamestnanec musí rozdiel vrátiť. Zamestnanec však môže zrušiť nárok na uplatnenie daňového bonusu a tento nárok si môže uplatniť napríklad druhý rodič. Rovnako môže zvoliť uplatnenie príjmu druhej oprávnenej osoby.

Čo teda majú robiť zamestnanci, ktorí si chcú uplatniť nárok na daňový bonus pri výpočte mesačných preddavkov na daň aj v roku 2025?

– Predovšetkým musia do konca januára 2025 vypísať a podpísať nové tlačivo „Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“, v ktorom vyhlásia, že sú daňoví rezidenti SR a počas roka majú zdaniteľné príjmy len zo zdrojov na území SR. Ak by totiž poberali príjmy aj zo zahraničia, nemohli by poberať daňový bonus mesačne, ale len po skončení roka 2025 a nárok naň by si uplatnili v daňovom priznaní. V daňovom priznaní by sa po započítaní všetkých – tzv. celosvetových príjmov posúdilo, či 90 % z týchto celosvetových príjmov predstavujú príjmy zo zdrojov na území SR. Ak by táto podmienka nebola splnená, nárok na daňový bonus by nevznikol. Splnenie podmienky 90 % podielu príjmov zo zdrojov na území SR v rámci celkových príjmov je nevyhnutné aj v prípade, keď si daňovník chce uplatniť aj príjem ďalšej oprávnenej osoby. Pokiaľ by táto ďalšia oprávnená osoba túto podmienku nespĺňala, nemôže si daňovník jej príjem pre výplatu daňového bonusu využiť.

Ak teda budem poberať celý rok 2025 daňový bonus, pretože mesačne splním výšku príjmu pre uplatnenie nároku na jeho výplatu, nemám žiadne iné starosti?

– V každom prípade bude rozhodujúce daňové priznanie, resp. ročné zúčtovanie zamestnanca za rok 2025. Pretože od 1. januára 2025 platí nové ustanovenie zákona 595/2003 o dani z príjmov, a to hovorí, že pokiaľ je čiastkový základ dane oprávnenej osoby vyšší ako 1,5 násobok priemernej mesačnej mzdy spred dvoch rokov (teda v roku 2023), suma daňového bonusu na každé dieťa sa zníži o jednu desatinu rozdielu medzi dosiahnutým čiastkovým základom dane a 1,5 násobkom zistenej priemernej mesačnej mzdy. Tá bola zistená Štatistickým úradom SR za rok 2023 vo výške 1 430 eur. Znamená to, že každý poberateľ daňového bonusu ho bude mať po skončení roka 2025 v ročnom zúčtovaní alebo daňovom priznaní prepočítaný a v prípade, že mesačný čiastkový základ dane prekročí hranicu 2 145 eur, bude mu vyplatený daňový bonus krátený a rozdiel musí vrátiť.

Oznam

Odbor personalistiky a miezd upozorňuje všetkých zamestnancov, ktorí poberajú daňový bonus na dieťa, že s platnosťou od 1. januára tohto roka sa zásadne menia podmienky jeho priznávania. Zmeny sa týkajú veku dieťaťa, výšky daňového bonusu a dosiahnutého zárobku zamestnanca. Po novom je stanovená výška daňového bonusu na 100 eur pre dieťa do 15 rokov a 50 eur pre dieťa do 18 rokov. Zároveň má zamestnanec povinnosť podpísať nové vyhlásenie k dani v termíne do 31. januára 2025. Môže tak urobiť v príslušnej mzdovej učtárni, kde dostane všetky potrebné informácie. V prípade, že zamestnanec nepodpíše spomínané daňové vyhlásenie, bude mu vyplácanie daňového bonusu od januára pozastavené.